Was lange währt, wird endlich…

Wir hatten auf der Betriebsversammlung im Dezember 2022 einen betrieblichen Inflationsausgleich von 1.000 Euro gefordert. Die Geschäftsführung, die auf dieser Betriebsversammlung anwesend war, um die wirtschaftlichen Daten des Betriebes vorzustellen, hatte Diskussionsbereitschaft signalisiert. Im Februar 2023 hatten wir in einem Brief an die Leitung unsere Forderung nochmals aufgegriffen und ausführlich begründet (Inhalt des Briefes siehe auch unten). In der Folge haben wir schlußendlich erfolgreich einen betrieblichen Inflationsausgleich von 800 Euro verhandelt, der nun in einer Betriebsvereinbarung Sonderzuschlag niedergelegt wurde.

Wir hatten auf der Betriebsversammlung im Dezember 2022 einen betrieblichen Inflationsausgleich von 1.000 Euro gefordert. Die Geschäftsführung, die auf dieser Betriebsversammlung anwesend war, um die wirtschaftlichen Daten des Betriebes vorzustellen, hatte Diskussionsbereitschaft signalisiert. Im Februar 2023 hatten wir in einem Brief an die Leitung unsere Forderung nochmals aufgegriffen und ausführlich begründet (Inhalt des Briefes siehe auch unten). In der Folge haben wir schlußendlich erfolgreich einen betrieblichen Inflationsausgleich von 800 Euro verhandelt, der nun in einer Betriebsvereinbarung Sonderzuschlag niedergelegt wurde.

Zum Jahresende 2022 wurde vom Bundestag ein drittes Entlastungspaket verabschiedet. Dieses sieht u.a. die Möglichkeit einer steuer- und abgabenfreien Prämie von bis zu 3.000 € bis Ende 2024 vor. Die Tarifrunde des Tarifvertrags des öffentlichen Dienstes (TVöD) hat in ihrem Abschluss vom 06.07.2023 u.a. eine Einmal-zahlungen von insgesamt 3000 € in 9 Monatsbeträgen als einkommensteuerfreies „Inflationsausgleichsgeld“ vereinbart. Es ist sehr wahrscheinlich, dass in den in Kürze anstehenden Verhandlungen des Tarifvertrages der Länder (TV-L) vergleichbares vereinbart wird, was dazu führen kann, dass dies so oder so ähnlich auch in den kommenden Haustarifvertrag (Änderungstarif-vertrag) übernommen wird.

Zum Jahresende 2022 wurde vom Bundestag ein drittes Entlastungspaket verabschiedet. Dieses sieht u.a. die Möglichkeit einer steuer- und abgabenfreien Prämie von bis zu 3.000 € bis Ende 2024 vor. Die Tarifrunde des Tarifvertrags des öffentlichen Dienstes (TVöD) hat in ihrem Abschluss vom 06.07.2023 u.a. eine Einmal-zahlungen von insgesamt 3000 € in 9 Monatsbeträgen als einkommensteuerfreies „Inflationsausgleichsgeld“ vereinbart. Es ist sehr wahrscheinlich, dass in den in Kürze anstehenden Verhandlungen des Tarifvertrages der Länder (TV-L) vergleichbares vereinbart wird, was dazu führen kann, dass dies so oder so ähnlich auch in den kommenden Haustarifvertrag (Änderungstarif-vertrag) übernommen wird.

Dies hatte die Gestaltung der betrieblichen Vereinbarung insofern verkompliziert, da wir den betrieblichen Zuschlag zusätzlich zur tariflichen Vereinbarung gefordert hatten, die Steuer- und Sozialversicherungs-freiheit aber nur bis maximal 3.000 Euro möglich ist. Die Lösung dieser Problematik hat nun in den Formulierungen und Regelungen der Betriebs-vereinbarung Sonderzuschlag Niederschlag gefunden, worüber wir ausführlich auf der kommenden Betriebsversammlung berichten werden. Hinweisen möchten wir auch nochmals auf die bereits veröffentlichen Erläuterungen zur Vereinbarung.

Dies hatte die Gestaltung der betrieblichen Vereinbarung insofern verkompliziert, da wir den betrieblichen Zuschlag zusätzlich zur tariflichen Vereinbarung gefordert hatten, die Steuer- und Sozialversicherungs-freiheit aber nur bis maximal 3.000 Euro möglich ist. Die Lösung dieser Problematik hat nun in den Formulierungen und Regelungen der Betriebs-vereinbarung Sonderzuschlag Niederschlag gefunden, worüber wir ausführlich auf der kommenden Betriebsversammlung berichten werden. Hinweisen möchten wir auch nochmals auf die bereits veröffentlichen Erläuterungen zur Vereinbarung.

Betriebsvereinbarung über die Sonderzahlung eines Inflationsausgleichs

§ 1 Vertragsparteien und Geltungsbereich

(1) Die Vereinbarung über die Sonderzahlung eines Inflationsausgleichs wird zwischen ambulante dienste e.V., Wilhelm-Kabus-Str. 21-35, 10829 Berlin, vertreten durch die Geschäftsführung und den Vorstand und dem Betriebsrat des ambulante dienste e.V., vertreten durch den*die Betriebsratsvorsitzende*n, geschlossen.

(2) Diese Vereinbarung gilt für Arbeitnehmer*innen (Beschäftigte), die am 31.08.2023 in einem Arbeitsverhältnis zu ambulante dienste e. V. standen.

§ 2 Auszahlungszeitpunkt und Höhe des Inflationsausgleichs

(1) Die Beschäftigten erhalten als Sonderzahlung einen einmaligen Inflationsausgleich mit dem Tabellenentgelt für September 2023 ausgezahlt.

(2)1Der Inflationsausgleich wird zusätzlich zum ohnehin geschuldeten Arbeitsentgelt gewährt. ²Es handelt sich um eine Beihilfe bzw. Unterstützung des Arbeitgebers zur Abmilderung der zusätzlichen Belastung durch Verbraucherpreissteigerungen, die gemäß § 3 Nr. 11 c Einkommensteuergesetz (EStG) steuer- und nach § 1 Abs. 1 S. 1 Nr. 1 Sozialversicherungsentgeltordnung (SVEV) sozialversicherungsfrei ausgezahlt werden kann.

(3)1Die Höhe der Sonderzahlung Inflationsausgleich beträgt für Beschäftigte mit einer durchschnittlichen regelmäßigen Arbeitszeit gemäß § 5 Abs. 1 und 2 des zwischen der Gewerkschaft ver.di und ambulante dienste e. V. abgeschlossenen Haustarifvertrages vom 05.03.2020 in der Fassung vom 15.03.2022 (im Folgenden: HTV) 800,00 €. ²Bei einer regelmäßigen Arbeitszeit von durchschnittlich weniger als der regelmäßigen Arbeitszeit gemäß § 5 Abs. 1 und 2 HTV beträgt die Sonderzahlung entsprechend weniger. ³Für die Berechnung der durchschnittlichen Arbeitszeit wird auf den Zeitraum vom 01.03.2023 bis 31.08.2023 abgestellt.

Protokollerklärung zu § 2 Abs. 3 S. 2:

Beispiele für die Berechnung der anteiligen Sonderzahlung nach Satz 2:

Bei einer wöchentlichen regelmäßigen Arbeitszeit von durchschnittlich 39,4 Stunden (entsprechend § 5 Abs. 1 a) HTV) beträgt die Sonderzahlung 800,00 €; bei einer regelmäßigen Arbeitszeit von durchschnittlich 19,7 Stunden beträgt die Sonderzahlung 400,00 €.

Bei einer wöchentlichen regelmäßigen Arbeitszeit von durchschnittlich 38,5 Stunden (entsprechend § 5 Abs. 1 b) HTV) beträgt die Sonderzahlung 800,00 €; bei einer regelmäßigen Arbeitszeit von durchschnittlich 15,00 Stunden beträgt die Sonderzahlung 311,69 €.

Protokollerklärung zu § 2 Abs. 3 S. 3:

1Soweit das Arbeitsverhältnis im Zeitraum 01.03.2023 bis 31.08.2023 geruht hat, ist als Berechnungszeitraum auf die letzten sechs Monate vor Beginn des Ruhens des Arbeitsverhältnisses abzustellen.

²Ist die Dauer des Arbeitsverhältnisses zum 31.08.2023 kürzer als sechs Monate, ist, unter Berücksichtigung des vorstehenden Satzes, als Berechnungszeitraum auf den tatsächlichen Zeitraum des Bestands des Arbeitsverhältnisses abzustellen.

³Entsprechendes gilt, wenn im Zeitraum 01.03.2023 bis 31.08.2023 das Arbeitsverhältnis zeitweilig geruht hat.

§ 3 Anspruchsvoraussetzungen

(1) Anspruch auf Entgelt im Sinne des § 2 Abs. 2 sind auch die Ansprüche auf Entgeltfortzahlung aus Anlass der in § 18 Satz 1 und § 26 HTV genannten Ereignisse sowie der Anspruch auf Krankengeldzuschuss (§ 19 Absatz 2 und 3 HTV), auch wenn dieser wegen der Höhe des zustehenden Krankengeldes oder einer entsprechenden gesetzlichen Leistung nicht gezahlt wird.

(2) Einem Anspruch auf Arbeitsentgelt im Sinne des § 2 Abs. 2 gleichgestellt ist der Bezug von Krankengeld nach § 45 SGB V, Leistungen nach § 56 IfSG, Pflegeunterstützungsgeld nach § 44a Abs. 3 SGB XI, Kurzarbeitergeld oder Leistungen nach §§ 18 bis 20 MuSchG.

(3)1Soweit die Tarifvertragsparteien des Tarifvertrages für den öffentlichen Dienst der Länder (TV-L) eine Regelung zur steuer- und sozialversicherungsbegünstigten Inflations-ausgleichszahlung gemäß Ziffer 2 dieser Betriebsvereinbarung bis zu einem Betrag von 3.000 € beschließen und diese bzw. eine entsprechende Regelung Bestandteil eines (Änderungs-)Tarifvertrages zwischen der Gewerkschaft ver.di und ambulante dienste e. V. wird, gilt folgendes:

²Wird durch die gemäß dem zwischen der Gewerkschaft ver.di und ambulante dienste e. V. etwa abgeschlossenen (Änderungs-)Tarifvertrag zu zahlende Inflationsausgleichs-zahlung die steuer- und sozialversicherungsrechtlich privilegierte Grenze von 3.000 € überschritten und fallen dadurch Steuern und Sozialleistungen an, erhält der*die jeweils betroffene Beschäftigte einen pauschalen Zuschlag zu der, den Betrag von 3.000 € übersteigenden Inflationsausgleichszahlung in Höhe von 19,6 %; der pauschale Zuschlag entspricht den Arbeitnehmerbeiträgen zur Sozialversicherung (Stand: 01.07.2023).

³Sofern sich die Arbeitnehmerbeiträge zur Sozialversicherung im maßgeblichen Zeitpunkt der Abrechnung der Inflationsausgleichszahlung zum aktuellen Stand verändert haben, erhöht/vermindert sich der pauschale Zuschlag entsprechend.

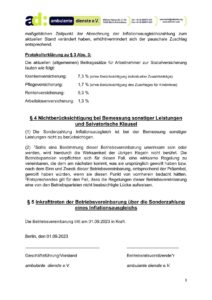

Protokollerklärung zu § 3 Abs. 3:

Die aktuellen (allgemeinen) Beitragssätze für Arbeitnehmer zur Sozialversicherung lauten wie folgt:

+ Krankenversicherung: 7,3 % (ohne Berücksichtigung individueller Zusatzbeiträge)

+ Pflegeversicherung: 1,7 % (ohne Berücksichtigung des Zuschlages für Kinderlose)

+ Rentenversicherung: 9,3 %

+ Arbeitslosenversicherung: 1,3 %

§ 4 Nichtberücksichtigung bei Bemessung sonstiger Leistungen und Salvatorische Klausel

(1) Die Sonderzahlung Inflationsausgleich ist bei der Bemessung sonstiger Leistungen nicht zu berücksichtigen.

(2) 1Sollte eine Bestimmung dieser Betriebsvereinbarung unwirksam sein oder werden, wird hierdurch die Wirksamkeit der übrigen Regeln nicht berührt. Die Betriebsparteien verpflichten sich für diesen Fall, eine wirksame Regelung zu vereinbaren, die dem am nächsten kommt, was sie ursprünglich gewollt haben bzw. nach dem Sinn und Zweck dieser Betriebsvereinbarung, entsprechend der Präambel, gewollt haben würden, wenn sie diesen Punkt von vornherein bedacht hätten. 2Entsprechendes gilt für den Fall, dass die Regelungen dieser Betriebsvereinbarung eine von den Betriebsparteien nicht beabsichtigte Lücke aufweisen.

§ 5 Inkrafttreten der Betriebsvereinbarung über die Sonderzahlung eines Inflationsausgleichs

Die Betriebsvereinbarung tritt am 01.09.2023 in Kraft.

![]()

Schreiben Inflationsausgleichsprämie von 1000 €

Mit diesem Schreiben wollen wir nochmals auf unsere auf der letzten Betriebs-versammlung im Dezember bereits vorgetragenen Forderung einer Inflationsaus-gleichsprämie von 1000 € aus betrieblichen Mitteln zurückkommen. Teil dieser Forderung ist auch eine zeitnahe Umsetzung, da die durch die galoppierende Inflation entstehenden Mehrausgaben insbesondere bei Energie und Lebensmitteln ja bereits jetzt und nicht in einer fernen Zukunft anfallen. Wir würden es begrüßen, wenn wir bereits auf dem Monatsgespräch am kommenden Freitag über unser Anliegen sprechen könnten.

Zur inhaltlichen Begründung:

Preissteigerungen & Inflation

Wie bereits ausgeführt lag die Inflationsrate gemäß Verbraucherpreisindex im Oktober bei 10,4 % (bereinigt bei 11,6%) im Vergleich zum Vorjahresmonat. Laut Pressemitteilung vom 09.02.2023 wird sie im Januar 2023 voraussichtlich 8,7% (bereinigt 9,2%) betragen. Sie liegt damit über dem Jahresdurchschnitt 2022 von 7,9% und bleibt insofern also weiterhin auf einem sehr hohen Niveau.

Von den Preissteigerungen überproportional betroffen sind grundlegende Waren und insofern auch Menschen mit geringem Einkommen:

Die Preise für Energieprodukte lagen im Oktober 2022 trotz der Entlastungs-maßnahmen um 43,0% über dem Niveau des Vorjahresmonats. Sie liegen aktuell weiterhin bei 24,4%.

Die Preise für Nahrungsmittel erhöhten sich im Oktober 2022 um 20,3% gegenüber dem Vorjahresmonat. Damit lag der Preisanstieg fast doppelt so hoch wie die Gesamtteuerung. Insgesamt hat sich der Preisauftrieb bei Nahrungsmitteln im gesamten Jahr 2022 sukzessive verstärkt und liegt jetzt im Januar 2023 bei 20,7% über dem Vorjahresmonat.

Entlastungszahlungen & Prämien

Dem gegenüber fallen die Entlastungen deutlich spärlicher aus: die pandemiebedingten Sonderzahlungen waren einmalig und lagen in den dadurch entstandenen Mehrbelastungen begründet, die Erhöhung der Tabellenentgelte von 2,8% gemäß Änderungstarifvertrag bleibt in dieser Hinsicht ein Tropfen auf den heißen Stein. Auch die Energiepreispauschale gemäß § 112 Einkommenssteuergesetz (EStG) in Höhe von pauschal 300 € war durch die Teuerungsrate in der Regel bereits ausgegeben, bevor sie überhaupt auf dem Konto der Beschäftigten gelandet war.

Tarifverhandlungen 2023

Am 11.10.2022 haben ver.di und Andere die Tarifforderungen für die Verhandlungen im öffentlichen Dienst vorgestellt: für die rund 2,5 Millionen Beschäftigten des öffentlichen Dienstes von Bund und Kommunen wird eine Anhebung der Einkommen um 10,5%, mindestens aber 500 Euro monatlich bei einer Laufzeit des Tarifvertrages von zwölf Monaten gefordert. Laut Pressemitteilung von ver.di vom 24.01.2023 ist die erste Runde der Verhandlungen ohne Ergebnis vertagt worden. Die zweite Runde findet am 22./23.02.2023, die dritte Runde vom 27. – 29.03.2023 in Potsdam statt. Mit einem zeitnahen Abschluss ist insofern nicht zu rechnen.

Inflationsausgleichsgesetz & Drittes Entlastungspaket

Das Bundeskabinett hat am 14.11.2022 ein Inflationsausgleichsgesetz beschlossen, der Bundesrat am 25.11.2022 zugestimmt. Das Gesetz beinhaltet u.a. eine Anpas-sung der Einkommenssteuertarife für 2023 und 2024, eine Erhöhung des Grund-freibetrags und Erhöhungen bei Kindergeld und Kinderfreibetrag. Laut Prognosen ist zu erwarten, dass im Jahr 2023 Beschäftigte dadurch durchschnittlich nicht einmal 200 Euro/Jahr mehr in der Tasche haben werden.

Weiter wurde zum Jahresende 2022 vom Bundestag ein drittes Entlastungspaket verabschiedet, welchem der Bundesrat ebenfalls zugestimmt hat. Dieses sieht u.a. die Möglichkeit einer steuer- und abgabenfreien Prämie von bis zu 3.000 € bis Ende 2024 vor.

Laut uns vorliegenden Informationen soll es eine Protokollnotiz der Kommission 131 des Landes Berlin zu einer möglichen Einmalzahlung aus dem dritten Entlastungs-paket der Bundesregierung geben. Darin ist festgehalten, dass wenn im Jahre 2023 eine Inflationsausgleichsprämie durch die Tarifparteien vereinbart wird, diese auch in entsprechender Höhe refinanziert werden soll.

Betriebliche Rahmenbedingungen

Nach der finanziell schwierigen Phase 2015-2017, in der der Betrieb zum Teil rote Zahlen schrieb, hat sich die finanzielle Situation auch mit Unterstützung der Beschäftigten nachhaltig stabilisiert. Nach den Vergütungsverhandlungen und der in Anlehnung an den TVL Berlin erfolgten Erhöhung der Entgelte ab 2018 entstand eine wirtschaftlich stabile Situation, die mit Abschluss des Haustarifvertrages vom 05.03.2020 nochmals deutlich befördert wurde. Seitdem gibt es in der Regel Jahres-abschlüsse mit einem siebenstelligen Plus im Vergleich zur Etatisierung. So konnte der Betrieb nach und nach seine Rücklagen aufstocken und muss seit einiger Zeit auch nicht mehr auf das factoring zurückgreifen, das früher zur Vorfinanzierung der Zahlungsverpflichtung gegenüber den Beschäftigten notwendig war.

Vor diesem Hintergrund sehen wir neben den berechtigten Ansprüchen der Beschäftigten auch den finanziellen Spielraum, eine zusätzliche betriebliche Inflationsprämie von 1.000 € zeitnah – also im ersten Halbjahr 2023 – auszuschütten. Diese Prämie ist als zusätzliche betriebliche Prämie zu einer möglichen Inflations-ausgleichsprämie aus dem dritten Entlastungspaket zu verstehen, deren Verhandlung nach aktuellem Stand den Tarifparteien obliegt.